德州扑克中在按钮位拿到小对子,这样打才最佳

2026年1月16日德州扑克怎么打必赢?掌握这些打法和技巧很关键

2026年1月16日

David Einhorn也就是花街男神,绝对是对冲基金巨头里德州扑克玩得极为厉害的,是德州扑克高手榜里投资玩得天雷滚滚的,是价值投资大佬中脸长得极其让人看了没胃口的,(左一)。

身为绿光资本联合创始人,David Einhorn靠着做空雷曼兄弟,高调出击,一下子声名远扬。自1996年绿光资本创立起,他管理的该资本累计收益达2090%,年化收益为16.1%,传奇投资者之名的确并非虚有。普通花街er玩德州,大多是为了装门面拉业务……David Einhorn一旦玩起德州便激情澎湃,最终以业余选手身份参加世界扑克大赛,夺得季军才罢休!妥妥的金融界的赌博大亨一枚。

有着香车之乘,美女相伴,艺术品之藏,老婆之属,孩子之亲,大豪宅之居的David Einhorn,自然也是同样一样没遗漏!一般平常的投资者极有可能大概率拥有不了David Einhorn那充满花样色彩的人生。然而,我们最少至少可以去观望一下David Einhorn的投资想法理念以及其重仓持有的股票!

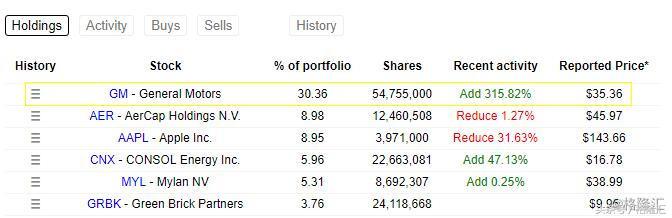

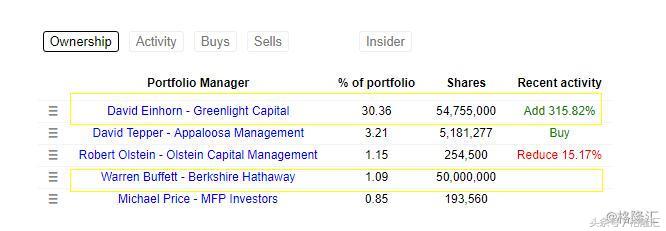

David Einhorn 有着响彻华尔街半空的做空名头,然而他却是著名的价值投资大佬之一,他喜欢强调,会带来持续绝对投资回报的是注重内在价值的投资方,他还极其热衷于寻觅因被市场错误认识所以产生错误定价的公司,简单讲就是喜欢找那些被市场错误定价的公司,比如说市场对公司的走向、财务状况以及前景存在误解,笔者翻阅了他部分重仓股的财报,发现好几只都具备上述特质。他最大持仓的其中一个,是通用汽车(GM),其持仓比例达到30%以上,并且他还在持续不断地进行加持,这家通用汽车具有明显的上述特质。另外。价值投资者中的头号人物——巴菲特,也持有通用汽车。我们今天要来全面重点地聊一聊这只让男神们心生向往、难以抗拒的通用汽车。

David Einhorn的重仓股票

持有GM的明星基金经理

瞅瞅下面K线图呈现的走势,便能晓得老牌车企通用(NYSE:GM),这些年过得谈不上超如意顺遂!再添上这几年搅事的小能手——特斯拉突然冒出来,老态尽显,魅力不再的老牌车企通用是如何被那些极具吸引力的人看上的呢?

一,被“误判”的通用

心里有想法的人去翻翻各种财务报告便能够明晰,不管去考量哪一个具体的衡量标准,明显可以看得出来通用汽车就好似那本应被市场低估了值的一只股票,那么试问市场又是之所以会出现低估通用的这种情况呢?这位执笔者查了查专业的研究报告书从而寻觅了解到大概离不开如下的几个方面有着一定的缘由:A,汽车制造相关的领域是处于一种具备周期性特点的行业范畴之中,当下所存在的这么一股态势正是好巧不巧地偏向于处于底部的阶段,然而这个行业整体而言并没有什么可以值得去展望的未来广阔发展空间。B,联邦银行那边进行了利率方面的上调举措,进而使得借贷所需要付出的成本有所增多,美国家庭民众去刷信用卡来购置汽车显然在成本上是突然变高一些下去了,如此一来对于全新汽车的需求自然而然会产生不同降低的迹象。C,众多投资者内心有所担忧,要是整个大环境之下的经济状况是没有办法一直保持先前那种运行动力状况的话,通用汽车在这种情况下将会遭受比较重大程度上的冲击。因此,市场对通用汽车保持着小心谨慎态度。

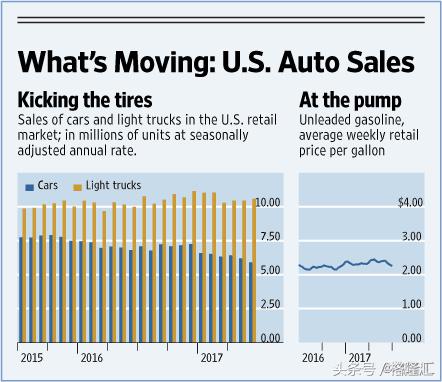

那么,事实确凿是这样的吗?从上边的图能够看得出来,美国小型汽车的售卖的确是在持续下降的,汽车行业的周期处在偏向底部这一点是没错的。然而并非不存在反弹变好的时机。笔者翻阅了一下相关的资料,觉察到一个颇为有意思的数据:依据IHS的最新调查结果,2016年美国汽车的平均车龄达到了11.6年,超过30%的汽车车龄超过了16年。这就表明了在美国,公路上行驶的汽车大多存在“老龄化”的状况!能够预见到美国的换车潮流马上就要到来了。就算美国国内短期内存在需求不足的状况,可别忘了世界上有着众多人民呀!看看下面图中显示的,从世界整体范围来观察,汽车的销售数量曲线图呈现出平稳向上攀升的态势,身为一家具有国际性质的企业,通用去年多亏了我国广大人民的接手购买德信竞技,从而使得其在全球的销售总量首次冲破1000万辆,在世界范围内排名位列第三 。

1990—2017世界汽车销量走势图

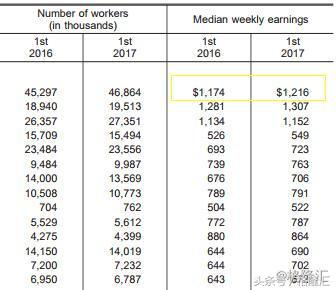

再者,依据Bureau of Labor Statistics的数据(见下图示出部分),体现出美国平均薪资处于抬升态势,就业人数同样呈现上扬趋态。并且,美国最新公布的制造业指数PMI超出预期范围,失业率水平也创下了16年以来的新低记录。作为经济的一种晴雨表形式,美国股市整体表现一片大好景象 ,科技版屡次创造出新高数据。种种迹象均在表明美国经济正处于强劲地复苏进程之中。所以,笔者持有这样的观点,即担心美国经济出现因动力不足而停滞不前状况的想法是不成熟的表现。但值得一提的是,也要感谢资本市场所采取的那种悲观态度,正是这种态度帮助我们挤走了存在的泡沫 !

美国2016与2017工作人数与周薪对比图

二,回购带来一波福利

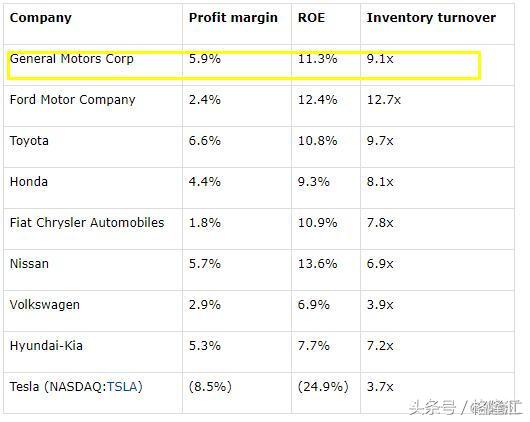

头先来瞧一瞧通用这款的实力,以此来安稳安稳心神。由接下来的两张表格能够了解到,通用汽车所具备的市场规模以及盈利能力并非徒有虚名的,属实称得上是处于领头部位置的一家企业!如此这般的巨头地位切实保障了它的稳定性!就相关业绩方面来讲,通用当下呈现出极为出色的表现,跟2016年同一时期相比较而言,它在第一季度的净收入相较于同期增长了34%,这得益于美国卡车以及SUV销量表现强劲。

全球汽车巨头市场份额表

全球汽车巨头盈利能力对比表

在此之外,存在一个彩蛋是,通用汽车于今年三月份时,把欧宝和沃克斯豪尔售出给了PSA,售价为三十九亿美元,由此则有一大波现金流回!通用宣称这笔现金会被用于回购自身的股份,所以,赶到2017年底之前这一时间段里,通用有可能去购买自身高达40亿美元的股份,通用在今年3月31日之前可是购买了10亿美元的,要是通用于今年下半年还购买了10亿美元的股票,那么它的股票总额将会降低快要2%,很显然这会引发一波上涨!

三,通用未来的前景

短期来看:

短期内,汽车制造业的行情要发生转变并不可能,从消费层面来讲,电动汽车暂时无法撼动通用的江湖大佬地位,目前,通用汽车与丰田在盈利能力以及生产效率方面仍处于领先位置,短期来看,它们的统治不太容易受到挑战,因为声誉的形成需要时间,生产效率依赖于生产周期里的所有组件,渠道的铺设同样需要时间,并且汽车制造业涉及诸多层面,只要石油价格持续在当前水平徘徊,燃油消费量的汽车就会继续受消费者青睐。

长期来看:

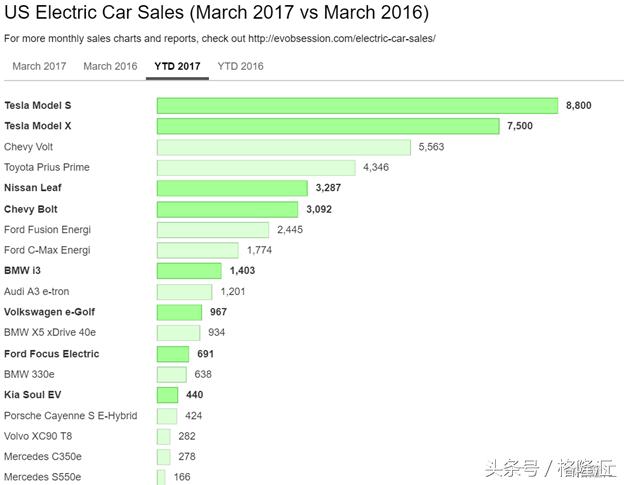

美国电动汽车销售量排行榜(cherry为通用旗下公司)

汽车制造行业的长久成功依靠的乃是创新,毋庸讳言,接下来行业的硝烟弥漫之地会是电动汽车,过去5年之中,美国电动汽车的复合式增长率实现了32% 。

当下,特斯拉好像持有最为不错的电动汽车技术,除此以外,特斯拉还针对其全部车辆研发了具备完全功能的自主驾驶软件,毋庸置疑特斯拉当前是电动汽车领域处于领先地位的那个。

然而,通用已然证实自身是特斯拉颇具实力的竞争对手,它问世了续航里程达382公里的Bolt EV。电动汽车领域中的别的企业要不然不存在全球影响力。要不然其所有电动车型的范畴远远低于特斯拉以及通用汽车。相较于特斯拉的高估值,站在投资的立场而言,身为老二的通用具备了更多值得关注之处!

四,业绩有保证,分红稳定

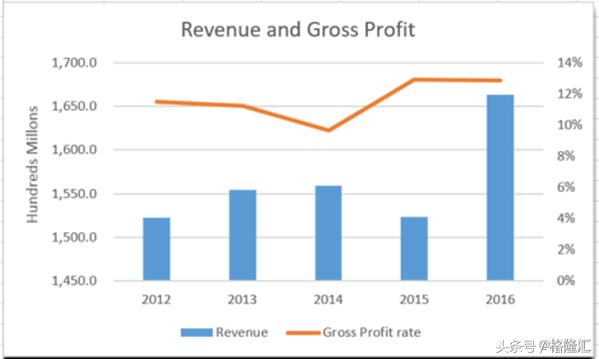

把业绩方面来讲:于过去的5年期间,通用汽车的总收入稳稳地在约1500亿美元的水平徘徊着。这是由于皮卡以及SUV板块有着强劲的表现,还有平均成交价格也就是ATP出现了上涨。笔者预估通用在2017年的收入会达到1700亿美元。然而,依据五月的销售数据来看:汽车的销量显著地放缓了。综合各方面因素来思索,笔者预料通用今年的总销售额会和去年保持持平状态(或者稍微比去年低)。就利润率而言,通用在2015年和2016年分别达到了13%以及12.9% ,。福特在同一时期的毛利率,分别是百分之十二点四以及百分之十一点一 。这样的水准,在今年应当是能够维持住的。

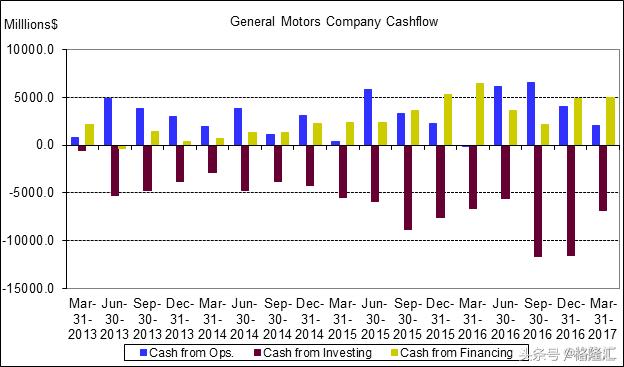

良好的现金流,股息有保证

通用过去四年的现金流极具喜感,我们能察觉到那滚滚而来的钱的味道。从上表能够看出,近些年来,仅在2016年第一季度,通用呈现出营业负现金流量的情形,缘由是市场致使的计划资产价值变动,进而造成养老金费用大幅增加,引发了一定的波动 。

我们全都清楚,公司的投资活动是个耗费资金的机器,然而通用的投资主要源自租赁车辆购买量的增多,对财务应收账款的购置以及对有价证券的收购!这些均有益于通用汽车在市场处于低迷阶段时稳固其收入。

通用的2016 财年有价证券金额

通用2017财年的有价证券金额

据上图所示,2016年时,通用购入了数量众多的企业债券以及政府债券(即可出售债券),此情形为公司给予了稳定的现金流。在2017年第一季度,通用汽车对一部分政府债务头寸做了清算,笔者预估通用汽车会持续将政府债务予以出售,原因在于全球资产价格持续呈现出上涨态势。

通用汽车有着当下为4.35%的股息分红,尽管此刻行情处于低迷状态,然而通用具备的良好现金流以及财务能力,可以持续维持这般的一股息情况。

五,资产负债表健康,风险较小

仍有不少投资者把通用汽车破产那段不光彩的过往记得清清楚楚,此前其破产缘由在于债务方面情况以及养老金负担过于沉重。存在一部分投资者或许会忧心历史再度上演,那咱们来瞧瞧这个问题。经过重组之后,通用汽车当下具备超过二百亿美元的现金以及超过三百六十亿美元的资产,债务方面问题不算大!当前其中一项最大的债务源自养老金,数额超过二十二亿美元。但是,我们需要留意之处在于,鉴于通用在2012年时,针对美国以及加拿大受雇并获得薪酬的雇员群体,其养老金福利的应计支出已停止,所以有资格领取退休金的雇员数量随着时间推移必将展现出下降态势,进而通用在此方面的债务负担会持续不断地下降。

FY2016 财年各大汽车的债务偿付能力对比图:

从相互比较当中能够看得出,通用汽车所处的偿付能力情况,于汽车制造业那些主要的参与者范围之内,是处于正常状态的,按理来讲不应当会遭遇破产危机。

六,低估值,可以上车

从PS方面来看,汽车制造业属于一个成熟的行业,因此我们觉得市盈率能够用来反映企业的价值。当下,通用的总市值为523.39亿美元。并且这些年通用的销售额稳定地徘徊在一1500亿美元。如此我们能够得出P/S市盈率处于0.348左右,按照目前的价格,股价显然是低估的。

依循DCF估值模型来权衡,可以假定在后续几年里,每股收益呈现的具体数值是6.46美元,于未来5年间,收益会以0%的比率实现增长,鉴于行业步入成长至峰值的走向,预估于后续几年,收益将会朝着降低1.5%的态势演进,并且其持续增长比率为10%,以这样的贴现率加以折算,最终我们能够推导得出相应结论,即每股所对应的公允价值应当精确为72.39美元。

从PE角度而言,福特身为美国第二大汽车制造商,当下的PE是11.9倍,通用汽车有着更大的市场份额以及更高的利润率,我们觉得通用汽车理应相较于福特稍微高那么一些,运用12至13倍的收益,通用汽车的股票价格应当处于77.52美元与83.98美元之间,选取一个平均值,通用汽车的公允价值是77.96美元,(较当前上涨123%)。

总结:

最终再给大伙絮叨下关键要点:通用身为举世最大的汽车制造商,具备全球范围的分销途径。其业绩相当不错,分红颇为可观。实力方面大可安心!从前景来讲,通用已然在电动汽车领域进行了布局,并且在一定水准上具备与特斯拉竞争的能力。风险层面:通用为改善资产负债表付出了极大的努力,资产负债表状况良好,自由现金流较为充裕。有意思的是:看上去今年它还会有一轮规模较大的回购。最后谈一谈估值情况:鉴于目前其股价被市场低估,大幅低于公允价格。讲到这儿就不再罗嗦啦!