天天德州今日起停止充值,25日将关闭服务器并宣布退市

2026年1月16日

国内唯一德州扑克网址曝光!中科院出品AI在线发牌

2026年1月16日

作者丨Rafe Furst

编译丨一笑

投资者进行投资所凭借的是实力抑或是技术?德州扑克跟早期投资到底存在着怎样的相似之处呢?作者Rafe Furst身为一名投资人,并且还是德州扑克冠军选手,在这篇文章当中,他借助把德州扑克比赛与风险投资予以对比剖析,以此来阐释实力以及运气对于风险投资所产生的影响,以下便是全文内容。

当前,标准的VC投资模型,忽略了诸多基本的数学法则,并且,所有的成本正是由LP们来承担的。

1、标准的基金投资30家左右创业公司

2、100笔投资中有一家公司会带来大部分回报。

3、因此,VC的单个基金只要没有亏损,就已经算运气好了。

4、然而,对于那类能够募集到大量资金的VC来讲,这依旧算是一种合理的策略,原因在于,不管投资这件事最终是否盈利,VC都能够依据基金规模的大小获取对应的管理费 ,(举例来说,1亿美元的基金就会为VC带来2000万美元的管理费) 。

所以VC究竟是擅长投资创业公司,还是仅仅靠运气?

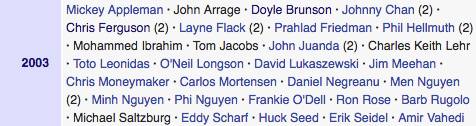

在职业德州扑克的圈子当中,也存在着与之相类似的问题,技术跟运气极易造成混淆,每一年有为数众多的选手参与世界扑克大赛,每个人都希冀着能够获取到令人垂涎欲滴的冠军手链。下面所展示的图片呈现的乃是2003年世界扑克系列赛36场次比赛里的冠军名单:

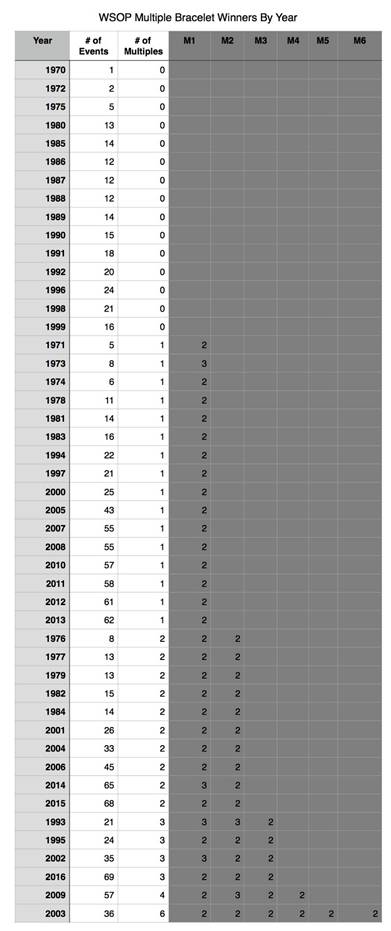

留意,当中存在6个高手里的顶尖高手,于数次赛事之中斩获冠军。鉴于有千千万万名选手角逐36个金手链,一名选手在一年获取多次冠军的概率为多少?看起来概率还挺好:

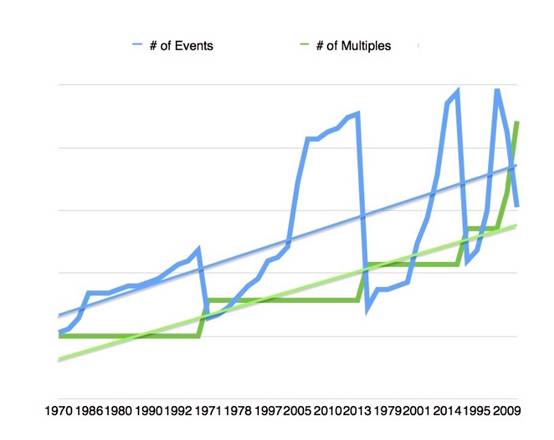

非常明显,我特意挑了2003年的那份比赛结果用以证实我的观点,然而需要留意的是,只要在那一年当中存在超过25场比赛,那就起码会有一名选手获取1次以上的冠军,下面的这张图能够更为直观地展现出获得了多次冠军的选手数量与比赛场数之间所存在的关系:

*蓝线为比赛次数,绿线为获得多次冠军人数

肉眼可见,多次将冠军收入囊中于统计学范畴而言是毫无关联的,换句话讲完全仰仗运气。当然咯,技术水准同样是一名选手在一年之内能不能多次斩获冠军的关键要素。然而你会发觉选取一些小样本数量的数据,寻觅出一些虚假格局用以证实“技术决定论”是相当轻而易举的。

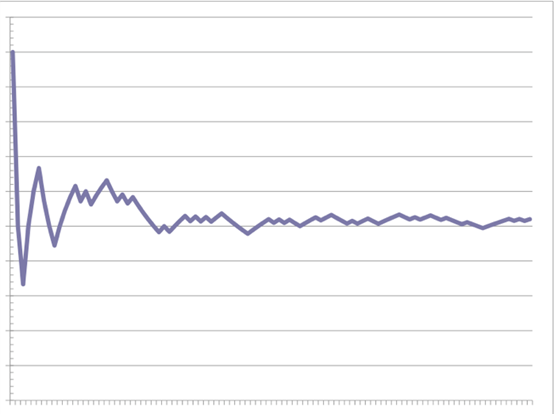

在扑克竞赛当中,我们运用了诸多统计学概念,我们借助预期值也就是 EV 去衡量技艺,用方差来表示运气的程度,依据大数原则来讲,你参与扑克游戏的时长越久,方差就越小,与此同时你玩扑克的输赢状况也就是投资回报就会趋向于你的预期值,让我们瞧瞧从短线朝着长线的转变也就是图里从左边到右边 。

*竖轴=结果 ; 横轴=时间

处在德州扑克以及风险投资这类有着较大运气成分的活动里面,长线的结局跟技术能力存在关联,然而在短线的情形下德信竞技,运气占据了大部分比例。

行为学怪诞方面的鼻祖Steven Levitt,在对运气以及技术针对德州扑克输赢之间的关系予以测量之后,总结认为:“于比赛之前便被鉴定成为高手的那些玩家,平均而言相比于一般水平的玩家,所能多获得的回报超过30%。而此处的关键要点在于事先进行鉴定。”。

当前,尚没有任何人于风险投资行业开展类似这般的分析,这是由于VC们并不乐意公开自身详尽的投资数据,其中缘由不言而喻。然而,此种状况将会经由Crunchbase以及CB Insights这类数据库予以解决,以一旦获取了充足的数据,便能够进行分析。以下是我觉得有可能发现的结果:

1、德州扑克里的“长线”,指的是那种持续几个月、几年的比赛,然而在VC行业,它所指代的是哪怕几十年,甚至于终生的情况 。

然而,存在着这样一些情况,有部分VC,相较于其他的VC而言,在获取更高回报方面表现得更为出色,可是,这并不意味着他们另外还更精良于寻觅潜在的优秀创业公司。

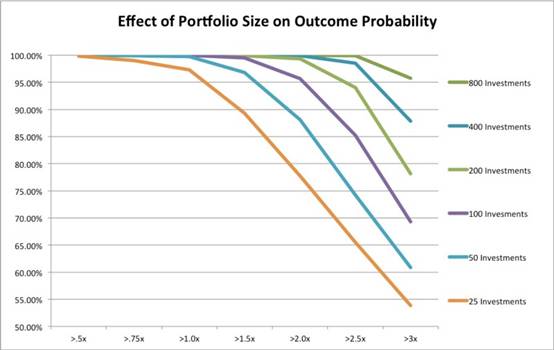

针对首个观点,我于前文之中作出了若干解释,为能作出更优说明,我援引出自RightSide Capital的Kevin Dick的统计:

按照上边的图来看,要想拥有百分之八十五的概率达成预期的值(回报),一家基金得在最少三百家公司进行投资。换句话讲,要是你身为一家规模普通的VC,一年大约能够投资十家公司,那你需要三十年时间才可以达成我们分析里的长线。在这之前,你始终无法晓得你的投资回报跟投资能力是否呈正相关,因为极有可能全凭运气 。

Chris Sacca因管理一支很可能算是全球回报最为丰厚的单一基金而声名远扬,该基金对诸如Twitter、Uber、Stripe这类能产出巨大回报的公司进行了投资。当下的情形是,每当一家独角兽公司出现时,就会有若干部看上去极有先见之明且很早便入场的投资人。并且时不时会有一些投资人同时成功投中了多个独角兽,这与扑克比赛里多次夺冠的状况颇为相似。

所以呢,你也许会这么讲,就 Sacca 这样一位投中好多独角兽公司的知名投资人而言,难道会仅仅依靠运气吗?首先我得表明,Sacca 在投资那些独角兽公司之际并非为人所知,仅仅是个不被大众熟知却有着过人能力的投资人罢了,他早期投资极为激进,彼时没人能在初期阶段判定谁会是最终的赢家。

2003年时,曾有人参加世界扑克系列赛,就在这一年,Phil Ivey因于35场比赛里取得3次冠军而成超级巨星,一年前还仅是优秀选手、众多职业玩家之一,此后却成几乎不可战胜的巨星,究竟是其实力陡然大幅提升,还是他人因面对他产生心理压力,致其更易看穿其他玩家弱点 ,究竟其实力突然如此大幅提高,还是他人因面对他产生心理压力,从而使他更易于看透其他玩家的弱点?

给我感觉,德州扑克跟VC这两样事物均存在热手效应哈,这意思就是讲成功会致使更多成功出现,于VC领域当中,要是你有幸投中一只独角兽,那首先你会瞬间拥有充足资金用以开展更多投资,你投中独角兽的概率也提升, 与此同时呢你 获取了更多项目资源,最终大体上你想投资的那些项目都期望你能入股。

要是我的假设没错,那就有两件事得留意。其一,去了解并分析Ivey与Sacca成功的轨迹,这本身就是个值得探究的问题。其二,VC之间能力的差别,并非在于能不能成功投中一只独角兽,而是在于幸运投中一只独角兽之后,能不能将投资回报最大化。

每一年,大概有30万天使投资人,怀揣着投中下一个独角兽的想法。依据大数原则,每3000人中,大约会有1个人成功投中独角兽。那个投资人,由此获得了募资的资本,以及“辉煌历史”,借着这些,他能够开始募集基金,进而成为下一个Chris Sacca。

不过呢,我们始终没办法晓得他们到底是自身实力超厉害,还是仅仅只是运气佳罢了。恰似扑克竞赛里那句有名的话,长线总是比你所想象的还要长呢。