通过直播赛事并签约热门扑克玩家,他想成为扑克界的明星。

2026年1月15日

杭州中南江艺云景丨售楼部电话|价格详情|实时更新|售楼处地址|在售房型

2026年1月15日

投资人开展投资凭借的是实力亦或是技术呢?德州扑克跟早期投资到底存在着怎样的相似之处呢?作者RafeFurst乃一位投资人,同时还是德州扑克冠军选手,于本文里,他借由把德州扑克比赛与风险投资予以对比剖析,进而阐释实力以及运气对风险投资所产生的影响,以下便是全文。

当前,标准的VC投资模型,忽略了诸多基本的数学法则,并且,所有的成本,是由LP们来承担的,。

1、标准的基金投资30家左右创业公司。

2、100笔投资中有一家公司会带来大部分回报。

3、因此,VC的单个基金只要没有亏损,就已经算运气好了。

4、然而,对于那些具备募集大量资金能力的VC而言,这依旧是一项合理的策略,原因在于,不管投资最终是否盈利,VC都能够依据基金规模的大小获取对应的管理费,(举例来说,1亿美元的基金会为VC带来2000万美元的管理费) 。

所以VC究竟是擅长投资创业公司,还是仅仅靠运气?

存在于职业德州扑克圈子里,有着与之相似的问题状况,技术和运气较容易被混淆起来,一年之中会有千千万万的选手去参与世界扑克大赛,每一个人都渴望着能够赢取到令人十分垂涎的冠军手链。下面所展示的图片当中呈现的是2003年世界扑克系赛36场比赛里面的冠军名单:

留意,当中存在6个高手里的高手,于多次赛事内荣获冠军。鉴于有千千万万名选手角逐36个金手链,一名选手在一年获取多次冠军的概率是多少?看起来概率还挺好:

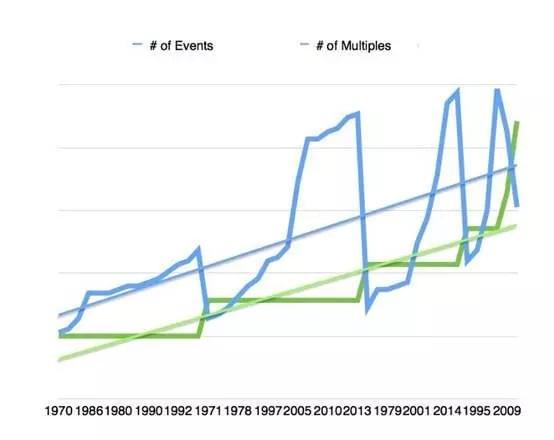

明显得很,我特意挑了2003年的比赛结果去佐证我的观点,然而值得留意的一点是,只要那一年存在超过25场比赛,那就起码会有一名选手获取1次以上的冠军,下图能够更直观地展现获得多次冠军选手人数同比赛场数之间的关系:

蓝线为比赛次数,绿线为获得多次冠军人数

能够看得出,曾多次荣获冠军在统计学意义上是并无关联的,换句话讲完全依赖运气。当然了,技术水准也是一名参赛选手在一年里能否捧得多次冠军的关键要素。然而你会发觉去挑选一部分小样本量的数据,寻觅出一些虚假的模式用以证实“技术决定论”是相当容易的。

于扑克比赛里,我们运用了好些统计学概念,我们借预期值也就是 EV 去衡量技术,用方差来表示运气的程度,依据大数原则,你打扑克的时长越久,方差就越小德信竞技,并且你打扑克的输赢状况也就是投资回报会趋向于你的预期值,让我们瞧瞧从短线至长线的变化即图中从左到右 。

*竖轴=结果 ; 横轴=时间

在德州扑克这种活动里,运气占了非常大的部分,可长线结果其实和技术实力是有关联的,在风险投资这类活动中也是如此,于这类运气占比极大的活动当中,而在短线方面,运气占据了大部分份额。

作为怪诞行为学鼻祖的Steven Levitt,在对运气以及技术同德州扑克输赢之间的关系进行测量之后,总结表示:“那些在比赛之前就被鉴定成为高手的玩家,平均而言,相较于一般水平的玩家,会多获得超过30%的回报。而这里面的关键之处就在于事先鉴定。”。

当前,尚没有任何人于风险投资这个行业开展类似这般的分析,这是由于VC们并不愿将自身详细的投资数据予以公开,其中缘由不言而喻,然而,这样的状况,将会被Crunchbase以及CB Insights这类数据库去予以解决,一旦获取到了充足的数据后,便能够展开分析,以下是我觉得有可能发现的结果:

1、德州扑克里头的“长线”,指的是几个月的比赛,还有比如几年的比赛,然而在VC行业那儿呢,是几十年的情况,甚至是涉及终生的状况 。

2、存在一些VC,与其他VC相比较而言,他们更善于获取更高的回报,然而,这并不意味着他们在找寻潜在的优秀创业公司方面更具擅长之处。

谈及首个观点,我于前文之中做过一些解释,为能更优异得予以说明,我引述源自RightSide Capital的Kevin Dick的统计,。

依据上面的图来看,要想拥有85%的概率达成预期的数值(回报),有一家基金是必须要投资最少300家公司的。换个说法来讲,要是你身为一家规模普通的VC,一年大约能够投资10家公司,那么你需要30年才可以达成咱们分析里的长期目标。在这之前,你始终都没法晓得你的投资回报跟投资能力是否存在正相关关系,毕竟很有可能单纯只是靠运气 。

Chris Sacca名气很大的首要原因是,他管理了一支单一基金,这基金或许是全球回报最为丰厚的,该基金对Twitter、Uber、Stripe这类能带来巨额回报的公司进行了投资。目前的景象是,每当出现一家独角兽公司,就会有几个很早就进入这个行业的投资人,他们看起来极具先见之明。并且时不时地,会有一些投资人同时成功投资了多个独角兽公司,这种情形和扑克比赛里多次获得冠军的状况极为相似。

然而,你或许会讲,就一个像Sacca这般投中了诸多独角兽公司的知名投资人而言,难道仅仅依靠运气是绝无可能的吗首先,我所要表明的是,Sacca于投资那些独角兽公司之际并不具备知名度,仅仅是一位不被众人知晓却有着过人能力之处的投资人,他的早期投资极为激进,在早期阶段根本没有人能够判定谁会是最终的赢家。

我曾于2003年参与了世界扑克系列赛,当时,因其在35场角逐里斩获3次冠军,Phil Ivey成了超级巨星。于这一年之前,他仅是个不错的选手,是众多职业玩家中的一员。在那之后,他摇身一变成为几乎不可战胜的巨星。究竟是其实力陡然提升如此之多,还是另外的人在面对他时产生了心理压力,致使他更易识破其他玩家的弱点呢?

据我理解,德州扑克与VC这两者均存在热手效应,这意味着成功能够引发更多成功。于VC领域而言,若你有幸投中一只独角兽,那么首先你会骤然获得充足资金用以开展更多投资,你投中独角兽的几率也会增加,同时你拥有了更多项目资源,最终大体上你想投资的那些项目都期望你能入股 。

倘若我的假定是无误的,在这种情形下,便存有两件事情是值得予以留意的。其一,去认知以及剖析 Ivey 与 Sacca 成功的历程,其本身就是一个值得展开探讨的问题。其二,VC 之间能力的差异并非在于能不能成功投中一只独角兽,而是在于当幸运地投中一只独角兽之后,是否能够将所获投资回报实现最大化 。

每年大概有30万想要投中下一个独角兽的天使投资人,依据大数原则,每3000人中大约会有1个成功投中独角兽的人,那个成功投中的投资人获得了能让他开始募集基金的募资资本和“辉煌历史”因而成为下一个Chris Sacca 。

可是,我们始终没可能晓得他们到底是自身实力超众,还是仅仅只是运气佳。如同扑克竞赛里那句有名的话,长长的路线一直比自己所设想的还要长。